磯崎哲也氏スペシャルインタビュー

第1回「独立系のVCを増やそう」

さまざまなベンチャー企業の「人材・組織・働き方」をご紹介していくインタビューの第13 弾。

今回は、フェムトグロースキャピタル有限責任事業組合(Femto Growth Capital LLP)ゼネラルパートナーとして、IT系のスタートアップを主な対象としたベンチャーキャピタル業(VC)に取り組んでいる、磯崎哲也さんにお話を伺います。

― はじめに、VCとしてのフェムトグロースキャピタルの特徴を教えてください。

磯崎さん メガベンチャーを目指すスタートアップの企業を対象としたVCです。投資の中心となるパートナーにキーマン・クローズのついた「独立系VC」で、私と新生企業投資株式会社がゼネラルパートナーとして、ファンドレイジングから投資先の発掘、投資先の経営指導・支援、投資した資金の回収まで、担当者が一貫して担当する形態です。

― キーマン・クローズといいますと?

磯崎さん ベンチャービジネスそのものもそうですが、VCも個人個人の信頼関係が極めて重要なビジネスです。資金を出す人、資金を集めて投資をする人、投資を受ける人、そういった関係者相互の信頼関係がなければ、成立しないビジネスです。

実際、ベンチャーというのは何もまだ固まっていない状態の企業なので、担当者が替われば、投資先への見方も全く変わってしまいます。投資先の技術やサービスについても、人が変わっても同じ知見を有することは、まずあり得ません。しかし、それでは、成長しようとしているベンチャーも困りますし、投資するVCも困ります。

そこで、ひとりの担当者がファンドレイジングや投資先の発掘からエグジットまで、責任をもって対応する必要があります。このようにファンドの契約書で専任者を定める条項を、キーマン・クローズ(Keyman Clause)といいます。

― 責任重大ですね。

磯崎さん 歴史的に見て、アメリカでは30年ほど前から独立系VCが増え始めました。VCは企業というよりも、個人のプロフェッション(医師や弁護士に代表される専門的職業)という面が強いように思います。

― 投資先をかなり限定されているようですが。

磯崎さん 青山から半径3キロ程度の圏内にあるIT系のベンチャー、それもシードからアーリーのステージにある企業に絞っています。

― 青山から3キロですか。

磯崎さん 地域的には非常に狭く絞り込んでいるように見えると思いますが、2000年以降に上場した楽天、DeNA、ミクシィといった企業の時価総額ベースでみると、その大半はその圏内に入っていると思います。ビジネスとしては非常に大きなポテンシャルがあります。

フェムトとしては、戦略のディスカッション、成長のフェーズに応じたハンズオンでの経営支援、成長のための資本政策の提案、各種のファイナンススキームの提案など、投資先に対してさまざまなサービスを提供しています。そうした投資先が7社ほどありますから、緊密なコミュニケーションをするには、移動に時間を取られない方がありがたいのです。

そこで、都内、特に渋谷や青山から3km圏くらいに限定しています。投資先が成長して新たなオフィスを探して移転するとなると、渋谷や青山では適当な物件がなく、五反田や千駄ヶ谷、代々木といった、その近辺に移転せざるを得ないこともあります。

― ITに限定されているのに何か理由は?

磯崎さん 誰しも起業する時には、その事業を敢えてやる意義を考えると思います。単に起業するということ自体も、もちろんチャレンジングなことですが、社会を変えていこう、世の中の役に立とうというベンチャーは、周囲からの支援も得やすいですね。社会に与えるインパクトが大きければ、その分、企業価値も向上しますし、結果的に経済的にも大きなビジネスになります。

そうしたメガベンチャーを目指すために、どのような分野があるかを考えてみると、ITやインターネットなどを活用するビジネスは、比較的小規模な ― 日本で言えば数億円から数十億円程度の ― 投資で大きなイノベーションを生み出せる可能性がある領域だと思います。

もちろん、いまはITだけでなく、バイオやエネルギーなどもそうしたインパクトを生み出して、世の中の役に立つ事業が成長する分野になりつつあると思います。

― メガベンチャーというと、どの程度のものをイメージされていますか。

磯崎さん 目指す規模を時価総額で言えば、最低3百億円以上、できれば1千億円以上というイメージです。

こう申し上げては何ですが、企業価値(時価総額)10億円くらいまでは、世の中の役に立つとか社会を変革するといったことを考えずに、自分の儲けのことだけを考えていても、成長することはできます。ただ、1千億円、まして兆円単位の時価総額を実現するとなると、やはり「世の中の役に立つ」「大きなイノベーションを成し遂げる」ということが不可欠です。

― 一般のベンチャーキャピタリストと違う点はありますか。

磯崎さん 独立系ベンチャーキャピタルというのは、「資金提供もするコンサルタント」みたいなものですから、コンサルタントに人事系やビジネスデベロップメント系、戦略系など様々な領域があるように、ベンチャーキャピタルが行うサポートの内容も様々です。

私がいつも意識している役割は、起業家と投資家との間の通訳みたいなものかもしれません。起業家や経営者に投資家の視点を理解してもらうとともに、投資家にとって理解しやすく魅力的なスタートアップになるように、戦略や資本政策を一緒に構築し、経営者にきちんとしたストーリーをもって語ってもらえるように助言する仕事です。

(2016年8月6日掲載)

第2回「投資家の視点をもって事業計画を」

磯崎哲也さんへのインタビューの第2回は、起業家や経営者と投資家の視点の違いを解説していただきます。

― 起業家から見て、投資家はどのようなものと考えておいたらいいでしょうか。

磯崎さん 投資家と一口にいっても、個人や法人など千差万別で、それぞれまったく違います。

上場企業の株式に投資する投資家で考えてみると、機関投資家は、少なくとも5億円以上の単位で資金を動かさないと効率が悪いのです。時価総額100億円で浮動株比率が20%程度しかない企業では、5億円の資金は売るにも買うにも株価に大きなインパクトを与えてしまいますから、投資するのは難しいということになります。このため、時価総額100億円程度では、機関投資家の投資対象にはしにくいでしょうし、結果としてアナリストがレポートの対象としてカバーすることもあまりないでしょう。

一方、生まれたばかりの未上場企業に投資をする個人投資家「エンジェル」にとってみれば、お金は他人に投資するほど既にもっているわけで、それなりに利益が得られるだけでは、あまり魅力は感じないかもしれません。エンジェルは他人のお金を預かって投資をするわけではないので、受託者責任等の義務を負っておらず、エンジェルごとに関心のある領域も全く異なる可能性もあります。投資する会社が生み出すプロダクトやサービスが、社会に大きな影響を及ぼし、世の中にある課題をしっかりと解決していくことができる新規性の高いものであれば、興味や関心を持ってもらえることも多いと思います。

― なるほど。

磯崎さん もちろん、投資家ですから投資の採算性は重要な視点です。採算性といっても、単純に儲かるかどうかということではなくて、投資家には時間という条件が無視できません。

起業家や経営者は、会社を潰さないことが重要ですから、ベンチャーキャピタルなどの投資家から投資を受けないのであれば、無理に急成長することは避けて、少しずつ着実に成長して利益を積み上げていって、事業を始めてから20年後、30年後に上場するといったシナリオでもいいでしょう。

― 確かに、そういう発想で経営している人も少なくないと思います。

磯崎さん ただ、投資家にとっては、長い時間をかけて少しずつ着実に成長していくのは、魅力がないのです。

1億円を投資したものが、数年で10億円の価値になるというストーリーがしっかりとあれば、エンジェルなりVCなり、資金の出し手が見つかる可能性は高くなります。日本のVCは、10~100億円規模のファンドで、ひとつの投資先に1000万円~数億円程度を出資するのが一般的です。

― 投資家は時間という要素にシビアということですか。

磯崎さん 一般に、ファンドの期限が通常10年程度ですので、だいたい平均5年くらいでキャピタルゲインを得られる見込みがありそうな企業が、投資の対象になりやすいと思います。

そうすると、必ずしも上場に拘るわけにはいきません。その時の景気動向や株式市況によっては、上場を延期・中止するといった場合も出てきます。

そこで、有力な会社に買収(M&A、バイアウト)してもらうとか、他のファンドに持ち分を売却するといった形でエグジットを実現することもあります。

― 当然ながら、ベンチャーキャピタルは第三者の資金を預かっているわけですから、必ずエグジットが問題となるわけですね。

磯崎さん まとめれば、リスクを負って短期間で大きな成長を志向するのであれば、VCを入れる意味は大きいと思います。その先に、上場とか売却による投資回収というモデルになります。

しかし、成長のスピードよりも、確実な領域で少ない資金で効率よくビジネスを行うのであれば、自分で稼いだ自己資金や借入を重視するモデルになるでしょう。

株式というのは「会社の権利」そのものです。つまり、投資を受けるということは「会社の身体や魂を切り売りして、株主を仲間として受け入れる」ということだということを、よく肝に銘じておく必要があります。

それに違和感があるならば、自分で稼いだ金や借入金(デット)を頼りに経営していくことになります。借入金は「他人資本」というくらいで、返済してしまえばその銀行等と付き合わなくても済むことになりますが、「自己資本」である株式は、まさに「自分自身」であり、一度株主に迎えた投資家を追い出すのは、不可能ではないものの、ものすごく困難です。

この選択は、どちらかが正しくて、どちらかが間違っている、という性質の問題ではありません。起業家や経営者の事業戦略やビジョンの違いが、財務戦略の違いとなってくることを理解していただければと思います。

― エクイティかデットか、両方を組み合わせるとしても、その比率や方法などを、起業と同時に決めておかなければならないようですね。

磯崎さん 起業した後で方針が全く変更不可能というわけではありません。のんびり成長していこうという方針で起業した会社が、新しいビジネスモデルを思いついて、途中でベンチャーキャピタルから資金を調達して急成長するケースはあります。ただ、反対に、始めからベンチャーキャピタルから資金を調達して、途中で「やっぱりのんびりモードにしたいです」というのは、かなり難しいので、資本政策に詳しい専門家のアドバイスが必要になります。

自分がどういったことをしたいのか、どういう会社や経営者になりたいのか、よく考えて起業することが重要です。実務的には、事業計画を策定するときに、売上や収益の成長カーブをどの程度、急な角度で立ち上げるのか、その角度の違いによって、資金調達の方法が変わってくると考えるといいでしょう。

起業家や経営者の方は、こうしたファイナンスの考え方を理解して、その視点も盛り込んで事業計画を練っていただきたいのです。

【注】

今回のインタビューで磯崎さんが語っていることを詳しくお知りになりたい方は、磯崎さんの著作(上記2冊)に直接、当たってみることをお薦め致します。

(2016年8月13日掲載)

第3回「ベンチャーキャピタリストになるまでをお話ししましょう」

磯崎哲也さんへのインタビューの第3回は、VCの仕事を始められるまでの経緯について伺います。

― そもそものお話ですが、ベンチャーとかVCというのを意識して就職されたのですか。

磯崎さん いいえ、そういうわけではありません。最初に就職したのは金融機関系の長銀総合研究所でした。そこで、経営コンサルタントとして、経営戦略・経営計画策定や新規事業開発、M&A、システム戦略コンサルティングや情報セキュリティなど、人事以外の分野を広く経験しました。

― 経営全体に関わってこられたわけですね。

磯崎さん いま思えば、経営計画や新規事業開発、M&Aなどの案件では、フィージビリティ・スタディをよくやりました。そこで身に付けた計数感覚といいますか、数字を扱うセンスみたいなものは、いまでも十分に役に立っています。

ベンチャーの経営においても、数字は重要です。特に投資家とビジネスについて話し合う際に、数字抜きでは話になりません。ベンチャーの経営者は、出資を依頼するかどうかはともかくとして、少なくとも、投資家と話をするのであれば、事業をどう伸ばしていくのか、そのためにはどのような投資や経費が必要なのか、きちんとした数字を挙げて説明しなければなりません。

― 磯崎さんは公認会計士でもいらっしゃるから、数字には強いですね。ところで、ベンチャービジネスに直接、関わるようになったのは?

磯崎さん 長銀総研に勤めていた頃から大企業や中堅企業の新規事業には、たくさん触れてはいましたが、自分自身で本格的にベンチャービジネスに関わるようになったのは、その後です。

― きっかけは?

磯崎さん 90年代後半、ようやくインターネットが本格的に普及してきました。その一方で、日本でも金融ビッグバンが始まりました。

そうした状況で、アメリカのネット証券会社の状況を現地で調査してレポートをとりまとめたのがきっかけで、伊藤忠商事にあったネット証券(後にカブドットコム証券株式会社となる日本オンライン証券)の設立準備に携わるようになりました。

このときから、ベンチャービジネスに当事者として関わるようになったわけです。

― ネット証券の設立準備というと、具体的にはどういうことをされたのですか。

磯崎さん このときは、ファンドレイジングをしながら、外資との提携を模索してアメリカに出張したり、事業計画を作ったりして、得難い経験をすることができました。

しかし、証券業そのものはやったことがなかったので、実際に業務の仕組みを作ったり、組織体制を整備したりするフェーズになると、自分のやるべきことは終わったような感じがして、カブドットコムの設立が決まったところで退職しました。

ただ、このときに、ベンチャーを立ち上げる楽しさを味わってしまったせいで、インターネット関連のインキュベーションをしようと、ちょうど設立する予定だった今のネットイヤーグループ株式会社に誘われて、社員番号1番で入社し、14億円のインキュベーションのファンドを立ち上げました。

― いよいよネット・ベンチャーに参画されたわけですね。

磯崎さん 99年から2000年、2001年の頃というと、ちょうどネットバブルに沸いていた時期に当たります。入社したネットイヤーグループも上場を目指すことになり、インキュベーション事業の担当者から、ネットイヤーグループのCFOとして企業成長を図ることになりました。

ところが、ネットバブルが崩壊して、上場計画も取り止めになります。それどころか、人員面でもオフィス面でもリストラをしなければなりませんでした。一通り、やるべきことを処理して、後任のCFOに任せて、自分は2001年6月に退職して、個人事務所を立ち上げることにしました。

― 個人事務所ということは、VCというよりも独立開業ですか。

磯崎さん そうです。「ベンチャーのサポートをしたい」という初心にかえって、投資家というよりはベンチャーのアドバイザーとして、ファイナンススキームを助言したり、事業計画策定をお手伝いしたりすることにしました。

また、カブドットコムの社外取締役として上場を支援したり、ミクシィの社外監査役としても上場を支援したり、ブログでの情報発信をはじめました。

(2016年8月20日掲載)

第4回「2012年から自らVCをやっています」

磯崎哲也さんへのインタビューの第4回は、VCを始められた経緯から伺います。

― 本格的にVCを始められたのは、いつ頃からですか。

磯崎さん 2012年にフェムト・スタートアップ(Femto Startup LLP)を始めました。このファンドは出資総額が5000万円ほどで、1社当たり300万円ほどを投資するものです。VCとしては規模も極小で、投資額も小さいのですが、1社1社、私が直接、ハンズオンで起業家の方々と話し合って、経営戦略や財務戦略を考えていくなど、基本的には今と同様のアプローチで始めたVCです。

― この頃に始められたのは、特に理由とか経緯はありますか。

磯崎さん 背景には、当時、日本でも注目を集めていたYコンビネータなどのスタートアップアクセラレーターの影響があります。また、2010年には、スタートアップイベントを行ったり、「起業のファイナンス」(初版)を書いてみたりして、起業家や起業に関わっている人たちの熱気や評判を、さらに強く実感するようになりました。

その一方、成功モデルの話を聞いたり本を読んだりしただけでは、なかなか実務的に何をどうやればいいのか、わからないという起業家の方々が多かったので、それならば自分でサポートしてみようとしたわけです。

― 手伝っているよりも、VCという立場で直接、関わったほうがいい、ということですか。

磯崎さん はい。別の観点から言うと、一般には、ビジネス上のアドバイスをする場合にはフィーを頂かないと成り立ちません。しかし、一般的なスタートアップにはそうそうお金がありませんから、10万円のフィーでも、支払うのは大変です。

それなら、スタートアップからフィーをもらうのではなく、逆に資金を提供して、フィーはファンドから受け取る「ベンチャーキャピタル」という業態が、スタートアップをハンズオンで手伝うには最適な方法だということに気づいたわけです。

― その後、現在のような形に発展されてきたのですね。

磯崎さん そうです。独立行政法人 中小企業基盤整備機構や新生銀行などから出資を受けて、2013年により大きなファンド、フェムトグロースキャピタルを設立しました。

― 実際にVCとして活動されて、いかがですか。

磯崎さん 実際にVCをやってみて感じたことは、ベンチャーがビジネスデベロップメントをしていくには、やはり、ベンチャーキャピタルの存在が大きく物を言うし、今後ますますそうなっていくだろうということです。

ベンチャーが飛び込みで「オレってすごいんですよ」と自分で話しても、誰も耳を貸してくれないかもしれませんが、「あのVCが投資をしている会社は将来性がある」という認識が広まれば、そのVCが投資した企業は、成功確率が高くなるというスパイラルが発生していくことになります。

そういう意味でVCは、金融業というよりは、いわば、芸能プロダクションに近いものと考えたほうがいいかもしれません。芸能人として成功するには、「イケメンで歌がうまい」といった個人としての資質も重要ですが、所属するプロダクションの力も無視できません。テレビ局のプロデューサーや、雑誌の編集長などとつながりがあったり、他のタレントもいるとなると、その芸能プロダクション所属のタレントとの契約を軽々しく破ったりできないといった契約の強制力が生まれます。そういった芸能プロダクションの機能が、非常に重要なのはお分かりいただけると思います。

― VCを成功させるには何が必要でしょうか。

磯崎さん VCには4つの能力が不可欠だと思います。まず、投資先となるベンチャーを探し出す能力、ベンチャーを加速的に成長させる能力、投資をexitさせる能力、そして、それらを合わせてファンドの資金を集める能力です。

これらの能力には、実はネットワーキングという共通の要素があります。ベンチャーを立ち上げていくにつれて、ヒト・モノ・カネで取引する相手との接触が行われ、そうしたネットワークで次第に生態系ができてきて、それが次の発展につながっていきます。

もちろん、事業計画や財務に関する理論と実践の知識および実務経験などは、前提として必要なのは言うまでもありません。

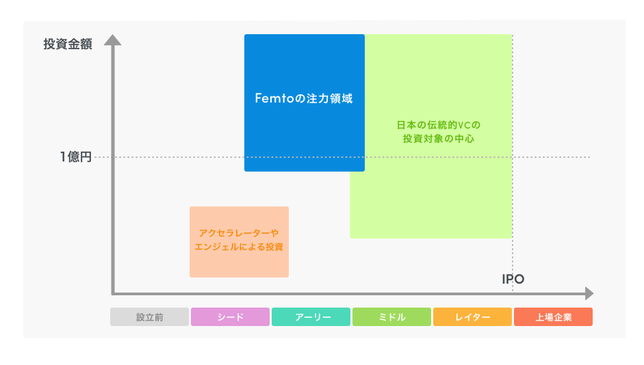

― フェムトでは、投資対象をシードからアーリーに限定されていますね。

磯崎さん ご承知のように、日本でもエンジェルとかアクセラレーターといったシード段階を対象とした投資家やベンチャー支援サービスは、かなり充実してきています。

日本の伝統的なVCは、ミドルやレイタ―といったステージを中心に投資してきましたので、ここは、昔から資金も人も充実しています。

こうして改めて考えてみると、実はベンチャーを成長させるうえで最も難しい、シードからアーリーのステージを対象として資金や支援サービスを提供するプレイヤーが不在であることに気がつきました。イノベーションの激しい領域では、この段階で相当なスピードで成長しないことには、社会にインパクトを生み出すようなベンチャーには成長できないし、大企業との競争にも負けてしまうかもしれません。ベンチャーキャピタルとしても、投資して、ゆっくりと着実に成長してもエグジットが20年後、30年後では、ビジネスにならないわけです。

― VCとして、あまりプレイヤーがいない領域ですね。

磯崎さん フェムトでは16億円のファンドを、1社当たり1~1.5億円、出資しています。この資金規模であれば、10人くらいの体制で半年から1年程度かけてプロダクトを生み出して、そこそこの成果を見せ、次の出資を募ることもできます。

起業する前から、戦略やファイナンススキームをはじめとして、いろいろと助言させていただくのですが、投資後も、次の投資のタイミングや出資者の選定などについて、必要な助言をしたり、場合によっては、投資契約のなかで、満たすべき条件などを予め整理して明記しておくことで、成長を後押ししています。

(2016年8月27日掲載)

第5回「日本にメガベンチャーが生まれる生態系を作るには」

磯崎哲也さんへのインタビューの第5回は、VCをめぐる日米比較から伺います。

― ところで、ベンチャーというと、質的にも量的にも、日本とアメリカの違いが大きいと論じられるように思いますが。

磯崎さん アメリカではベンチャーキャピタルの投資規模が6兆円程度あるのに対して、日本では1千億円程度と数十分の一の規模です。さらに、シードを中心とするエンジェルの投資は、アメリカでは数兆円規模であるのに対して、日本では10億円に届くかどうかと言われており、おそらく数千倍もの開きがあります。

― 桁が違いすぎてピンときませんね。

磯崎さん こうした資金規模の違いは、スタートアップが調達する資金の単位が違うことにつながります。アメリカでは100億円単位、1000億円単位の調達もザラですが、日本ではやっと10億円、100億円単位の調達が珍しくなくなってきた段階です。それでも、2012年にはそもそも1億円以上の投資が5件くらいしかなかったのが、今ではその10倍以上の件数に増えていますので、ここ数年で、資金調達環境は劇的に変化しています。

日本には資金がないわけではなく、全く逆に百兆円単位の資金が余っていますので、ベンチャーキャピタリストの数や規模、ベンチャーの生態系がもっと進化して、本格的にメガベンチャーを目指す起業家が増えれば、資金はいくらでも流れて来る潜在力があります。

日本のスタートアップでは、高い報酬を支払って法律事務所や監査法人などの専門的なサービスを活用したり、先端分野のエンジニアや財務のプロなど優秀な人材を大企業からでも引き抜くことができる程度の給与を支払うといったことは、まだこれからです。長期的には必ず、日米の量的質的な違いを埋める方向の大きな力が働いていくはずです。

― どうして、ここまで大きな違いがあるのでしょうか。

磯崎さん 一言でいえば、ベンチャー、特にスタートアップをめぐる生態系の成熟度の違いです。

アメリカでも30年前は、ベンチャーの生態系は今と比べ物にならない段階だったはずです。前に申し上げたように、ベンチャーのビジネスは人と人との「ネットワーク」が非常に重要です。今のシリコンバレーのようになるのに、アメリカですら20年、30年の歳月がかかっているのです。

いきなり、日本がアメリカ並みにベンチャー大国になるはずがありません。しかし、長期的には確実にそちらの方向に向かって進化していくはずです。日本にも、もともと経済の基盤や規模があります。法制度などの起業に必要なインフラは整備されてきていますし、1国のGDPも大きいものです。

― とはいえ、なかなかメガベンチャーが次々と出現してくる、という印象は弱いですね。

磯崎さん よく農業に譬えてお話しするのですが、農業にとっての水が起業にとってのお金です。農業は土地があって人がいても、水がないと成り立ちませんが、起業も人や技術があっても資金がないと成立しません。

日本には、人も技術も資金もあります。資金に至っては、世界最大級のダムがすぐそばにあるのと同じです。ただ、適切な水路がないため、そこからうまく農地に水が流れていかないのです。VCというのは、その水路をうまく作っていく事業です。いわば、灌漑工事をする「土木」みたいなものです。

― 資金はあってもうまく流れる仕掛けがないのですね。

磯崎さん 今、日本が不況だと思っている人は多いですが、東京圏の現状は、むしろ好景気すぎてベンチャーが成長していくのに厳しいところがあります。

たとえば、都内ではオフィスビルは95%程度で稼働しており、事実上空きがないに等しい状況です。このため、渋谷とか目黒とか、特定の場所では、ベンチャーが人数規模に応じた適切なサイズのオフィスを探そうとしても、物件がそう簡単に見つからなくなっています。このため、最近は五反田辺りが活きのいいベンチャーで賑わいはじめています。

― 人はいかがですか。

磯崎さん 人材についても、日本は恵まれています。一般に教育水準は高いですし、リスクを積極的に取ろうという人も結構います。

それでも、優秀な人材の多くはまだまだ大企業が抱えており、その流動性は高くありません。メガベンチャーになるには、数十人、数百人規模で人材の採用が必要です。失業率が二桁の先進国や発展途上国なら、資金さえ確保すれば大量の人材の調達が可能ですが、今の東京圏は景気がそれなりによくて完全雇用に近いからこそ、ベンチャーの成長には困難が伴います。

考えてもみてください。有能な人材であれば、大企業で億円単位の投資を扱ったり、なかには百億円単位のビジネスを扱ったりしているわけです。それだけの規模の仕事を任されている人が、自分でベンチャーをはじめたら数千万円の資金調達にも苦労し、数人の人員の採用や、オフィスの確保にも苦労するということでは、そう簡単にその仕事を放り出して外にでてくるとは思えません。

― ご指摘の通りですね。

磯崎さん 実際、奥さんの了承が得られず、ベンチャーへの転職を断念する人もけっこういます。そうであるなら、ベンチャーの側も奥さんを説得できるだけのもの、つまり、オフィスの外観とか報酬といった処遇を、ちゃんと整備して、わかりやすく見せなければなりません。

そのためには、やはり初期から1億円程度の資金は必要になります。

― 成長を加速させるには、相当のお金がいりますね。

磯崎さん 資金だけではありません。

エンジニアに限らず、ベンチャーに転職してきてくれるような人は、単に金銭面の処遇がいいというだけではなく、自分の好きなことができる環境や、会社の持つ大きなビジョン、仕事のやりがいといったものに惹かれて来ます。また、そうした大上段なものだけでなく、社内におしゃれなカフェスペースがあるといったことも、意外に優秀な人材を確保するのに効果がある、という意見も現場からは聞かれます。

こうした点は、日本のベンチャーはもっとアメリカのベンチャーから見習うべきところがありそうです。

(2016年9月3日掲載)

第6回「起業を考えるなら、最初から時価総額のイメージを」

磯崎哲也さんへのインタビューの最終回は、起業を志している人へのメッセージを語っていただきます。

― これから起業しようとしている人は、どういうことをちゃんと考えておくべきでしょうか。

磯崎さん 起業しようと思われるのであれば、まず、自分が好きなことをのんびりやるのが目的なのか、「この世に生まれきたからには、アップルのスティーブ・ジョブズや、グーグルのセルゲイ・ブリン、ラリー・ペイジのように、社会にインパクトがある事業を作り上げたい」といったことが目的なのか、方針を定める必要があります。

仮に、数年で上場するような急速な成長を望むのであれば、株式によるファイナンスが必要になる可能性が高いですから、その場合は、将来、時価総額がいくら程度の会社を目指すのか、スタートアップを始める当初から明確に意識することが必要になります。それが、ベンチャーのファイナンスを考える基本です。

― と言いますと。

磯崎さん たとえば、時価総額が1千億円の会社を目指すのであれば、その会社の株式を0.1%しか所有していなくても、1億円の資産となります。これが10億円の会社となると、0.1%では100万円にしかなりません。この差は、創業後に参画する社員にとっては、決定的な違いとなります。

創業メンバーは数十%単位で株式を所有できるかもしれませんし、社員番号が1桁台の社員も数%くらいは所有できるかもしれません。事業が立ち上がっていくにつれて、入社してくる社員に付与されるストックオプションは0.1%単位か、それよりも少ない比率になっていくでしょう。時価総額が100億円の会社では、1千万円にも満たない金額です。

前に述べたとおり、「カネだけ」のインセンティブではベンチャーに転職してきてくれませんが、たくさんの人に人生をかけたリスクを取って転職しようという気になっていただくとともに、実際にそのチャレンジに金銭的に報いるためには、もっと大きなビジョンを持って大きな企業価値の会社を目指さないといけないわけです。

― 目指す時価総額の差というのは、社員に対してだけでなく、ほかにも影響が出そうですね。

磯崎さん スタートアップ時ともなれば、お金がないのが当然です。1件10万円のフィーもお願いしにくい状況にあることも理解できます。

だからといって、弁護士・司法書士・会計士・税理士など社外専門家を一切、使わずに、事業や会社を迅速かつ真っ当に立ち上げていくのは、現実的ではありません。現金がないからといって、こうした社外関係者に報酬としてストックオプションをむやみに支給するのも、財務戦略上、そして事業戦略上、後々問題が生じるかもしれません。

― 起業家はどうすれば、資金がない=成長のチャンスすらないという悪循環を断ち切ることができるのでしょうか。

磯崎さん 繰り返しになりますが、投資家にとっては、短期間に大きな成長をとげる可能性のある企業が光って見えます。そのための経験、技術があるチームであれば、今の日本でも、数億円から数十億円程度の投資を受けられるチャンスは十分あります。

― つまり、成長のスピードですね。

磯崎さん はい。VCが入ることで、成長のスピードを明確に意識して事業運営に当たらざるを得なくなります。成長を加速させるには、資金以外にもVCのもつ資産、たとえば、人材や人脈に関する情報やノウハウ、そのほか起業や経営に関する知見などを、貪欲に採り入れることが重要です。

言い換えれば、起業家や経営者の方は、もっとVCを活用されていいと思います。独立系のVCにせよ、それ以外にせよ、単なる資金の出し手としか活用されないのでは、もったいないと思います。ベンチャーキャピタルには、それぞれ独自のノウハウやネットワークやブランドがあります。それらを使い倒すくらいの発想でVCとお付き合いされるほうがいいでしょう。

― ところで、磯崎さんは、もともと、どういった仕事をしたかったのですか。

磯崎さん 改めて子供の頃を思い出してみると、特撮ヒーローものでいうと、普通は、ウルトラマンなどのヒーローそのものに憧れると思うのですが、今にしてみれば、私は、ヒーローよりも、その周囲でヒーローをサポートする役が好きでした。

― ウルトラマンでいえば、イデ隊員のような?

磯崎さん そうですね。ああいう、武器とかを技術開発して、ものを作りだし、それが周囲の人々の役に立つ「博士キャラ」の仕事をしたいと子供心に思っていました。

― そういう、もの作りというと、だいたい徹夜で仕事をして、ギリギリ間に合わせるイメージですね。

磯崎さん いまでも忙しい時は、事務所に寝泊まりすることもあります。

― なかなか厳しいお仕事ですね。それでは、最後に一言、お願します。

磯崎さん いろいろとお話ししてきましたが、ここ20年くらいで振り返ってみると、今の起業家の方々はファイナンスを含めて、いろいろとしっかりと考えるようになってきていると思います。私が直接、仕事をさせていただく方々もそうですが、講演やイベントなどでお会いする方々も、多くが十分に考えて起業されているという印象を受けます。

以前は、事業のこと、サービスやプロダクトの開発のこと、市場・顧客開拓のことなどはしっかりと考えても、株式のことまで頭が回らずに、せっかくの事業がうまく成長しなかった例も、少なくなかったのです。

いまでは様々なベンチャー向けイベントやベンチャーキャピタリストの養成講座までが存在します。それだけ、日本もスタートアップの生態系ができてきたし、今後もますます発展していくと思います。

― どうも貴重なお話、ありがとうございました。

インタビューを終えて

高校時代は理系だった磯崎さん。その後は、物理的にものを作る道を歩まれたわけではありませんが、ベンチャーを育てる“職人”という道を歩んで来られています。こうした方が、より多く活躍するようになっていくことが、ベンチャーの生態系の成熟度を測るものさしのひとつかもしれません。

自ら直接、ベンチャーの発掘・支援という現場で活躍されるとともに、次のベンチャーキャピタリストを発掘・育成して欲しい、と願わないではいられません。

(2016年9月10日掲載)

図・写真提供:磯崎哲也氏、フェムトグロースキャピタル有限責任事業組合

写真・構成・文章作成:行政書士井田道子事務所+QMS